こんにちは、まむすん(@1HP_FIREman)です。

子持ち世代だけどFIREしたい!

新築マイホームローン残り3X年だけどFIREしたい!

でも、そもそもそんなことできるの?

そんな疑問にお答えすべく、我が家をモデルCASEにFIREシミュレーションをしました。

難しい点は排除し、なるべくシンプルで済むようなシミュレーションになっています。ぜひ最後までご覧ください。

- 35歳二人の子持ち世帯のFIREシミュレーション紹介

- 数字を各家庭に置き換えることで、どなたでもシミュレーション可能

FIREシミュレーションの意義

シミュレーションのないFIREはゴールのないマラソン

シミュレーションのないFIREはゴールのないマラソンと同じ。

ゴールのないマラソンの問題点は以下2点。

- どこまで走ればいいかわからない ⇒精神的に苦しい

- ゴールまでのペース配分がわからない ⇒ゴールまでの作戦が立てられない

FIREを目指すにあたり、シミュレーションは必須です!

シミュレーションは所詮数字遊び

ただし忘れてはいけないのは、シミュレーションは所詮は数字遊びだということ。

シミュレーション上の数字を少しいじるだけで結果は大きく変わります。

将来と寸分狂わずぴったり合わせようとすると、どこかで必ず乖離が生じます。

そのたびにいちいち見直しをかけるのは大変ですし、何してるんだかわかりません。

シミュレーションをする上で大切なことは、リスク側で考える=悲観的に考えるということ。

例えば現実起こり得るうちの楽観的な条件で立てた計画に則ってFIREをすると、想定よりも厳しい現実となった場合にFIRE生活は破綻します。

であれば最初から現実起こり得るうちの悲観的な条件でシミュレーションをしておきます。

ただし、あまりに悲観的すぎて現実に即さないところが出てくると、それはそれで何してるんだかわからなくなってきます。

悲観的に考えるけれども、悲観的になりすぎない。

ここのバランスが大切です。

今回私なりにバランスをとったシミュレーションを行いましたので、その点についても参考にしていただければと思います。

シミュレーション前提条件

まむすん家をモデルCASEとしたシミュレーション前提条件は下記。

- 夫35歳、妻33歳(2021年度に36歳と34歳)

- 子供2人 (2021年度に6歳と0歳)

- 額面年収900万円/年、手取り年収700万円/年

- 総資産2000万円(2021年度末時点)

- 生活費450万円/年(教育費除く) 残り32年ある新築マイホームローンが重くのしかかる…

- 子供2人は幼稚園~中学までは効率、高校は私立、大学は私立+下宿として教育費を想定

- 生活防衛資金500万円を残し、年利4%で資産運用

- 夫と妻は100歳まで生きる

額面年収に対する手取り年収の割合が一般に言われる割合より高いのは、配偶者控除や住宅ローン控除が適用されることによります。

教育費を除く生活費については、我が家の家計簿と、突発的な大きな出費(住居メンテナンス費用・自動車買い替え費用等)を年で均したものも入れて、年間450万円あれば生活できるので、年間450万円を入れておきます。

持ち家か賃貸か、家族は何人か等、生活費は家庭により大きく異なるので、世間の平均値を入れるよりも、各家庭の実態に即した値を入れるのがいいでしょう。

教育費は子供の年齢により著しく変動するため、詳細な設定をしておきます。

我が家の場合、子供は中学までは間違いなく公立に通います。高校以降は私立に通う可能性がそれなりにあるため、シミュレーション上は私立に通う前提。大学は家を出て一人暮らしの前提。より必要資産が多くなるリスク側の考えです。

必要教育資金については下記を参照しています。

- 文部科学省 子供の学習費調査結果

- 大学入学から卒業までにかかるお金

- 大学生一人暮らし費用 ←こちらの118,454円+αで13万円と想定

次に資産運用の年利4%について。

まともなインデックス連動株式ファンドを長期運用する前提においては年利4%というのは控えめな値。年平均リターンが4%を下回ることはないでしょう。ここもリスク側の設定。

100歳まで生きるというのも、今の平均寿命から考えればリスク側の設定。

この条件でシミュレーションをしていきます。その他詳細についてはシミュレーション結果 CASE⓪のところで解説をします。

余談ですが、自分の亡くなるところの想定をしているとどこか切ない気持ちになってきますのでご注意ください。

シミュレーション結果

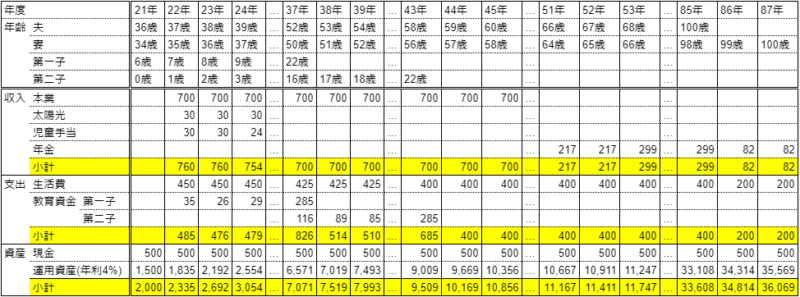

CASE⓪ 60歳まで勤続

FIREシミュレーションの前に、まずは早期リタイアせず60歳までサラリーマンとして勤続した場合についてシミュレーションをします。

先にシミュレーション結果を示しますとこちら。

単位:万円

ここで、シミュレーションの中身について解説します。

年度と各年度における家族の年齢を横にとり、各年度での収入・支出・資産を埋めていきます。

ちなみに年でなく年度なのは、我が家が早生まればかりで年でやるとややこしかったため。年でも年度でもどちらでやってもいいです。

まずは収入について。

【本業収入】

本業収入は本来年度により変動します。私の場合の変動要因は

- 住宅ローン控除(年々減少)

- 昇給 (基本的に年々増加)

私の勤める会社は未だに年功序列感が強く、住宅ローン控除が減少することを考慮しても基本的に手残りは年々増加していくため、毎年の給与を700万円で固定しておけば、リスク側で想定していることになります。

【その他収入】

本業の他に確実な収入源のある場合はそれも織り込みます。

我が家の場合、自宅の太陽光発電による収入が少なめに見積もって30万円/年。

児童手当も入れておきます。

【年金】

生涯に渡る資産のシミュレーションするため、年金のシミュレーションも必須。

年金は三井住友銀行のサイトでシミュレーションした額を入れておきます。

私が66歳の年度から受給(本来65歳になる月の翌月から受給されますが、私の場合早生まれで65歳の年度はほぼもらえないので、66歳から受給としています)。妻がその2年後から受給。私が亡くなってからは妻のみ受給。

次に支出について。

【生活費】

前述の通り、我が家の生活費は年間450万円で入れておけばリスク側の設定。

子供が大学に入学するタイミング=子供が家を出るタイミングで、25万円/年生活費が減少、二人とも家を出たあとの夫婦二人の生活費を400万円/年とします。400万円/年あれば、かなりゆとりを持った老後生活を送れます。

本来住宅ローン返済が終わり生活費が大きく下がる点がありますが、リスク側ということで織り込まないでおきます。

【教育資金】

前述の通り。

最後に資産について。

【現金】

生活防衛資金として毎年500万円を確保します。

【運用資産】

生活防衛資金500万円以外の資産は前述の通り年利4%で運用。

具体的には、例えば2022年度の運用資産は下記式で算出します。

2022年度運用資産=2021年度の運用資産×1.04+2022年度収入-2022年度支出

2023年度以降の運用資産も同様に計算していきます。

以上を算出すると、毎年の総資産額が一番下の行に出てきます。

この額が毎年プラスであればOKです。

さて、CASE⓪のシミュレーション結果に目を戻しますと、総資産はリタイア後も年々増えていき、最期となる2087年度時点で3億6000万円強。これは完全にr>gの状態となっているためです。

60歳まで働けば老後は安泰ですが、60歳まで働かなくとも亡くなるまでの資産は足りそうです。つまりFIREの余地あり、ということです。

では何歳でFIREできるのか?次のCASE①でシミュレーションをします。

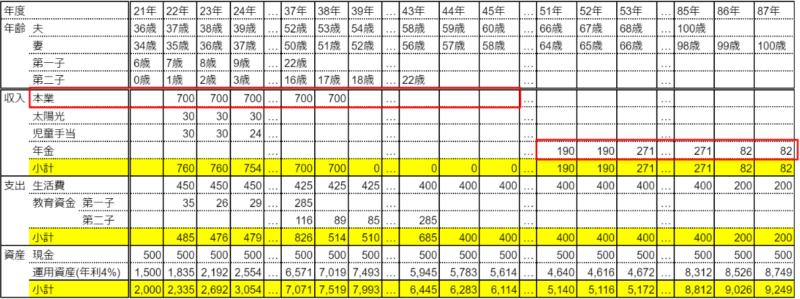

CASE① 完全リタイア/FIRE

まずはシミュレーション結果からご覧ください。

【単位:万円】

シミュレーションのパラメータは表中の赤枠の二か所。本業からの収入700万円を何歳まで稼げばいいのか(計算シート上の700万円を右から順に消していく)、そしてその年齢でFIREした場合に年金がいくらになるか(三井住友銀行のサイトで再度シミュレーション)。パラメータが二つありますが、それほどややこしくはありません。

この二つのパラメータをいじり、一番下の行の資産総額がマイナスにならない限界の年齢を算出します。

その結果は、53歳まで働き、54歳で完全リタイア/FIRE可能。

※53歳で完全リタイア/FIREすると不成立

通常であれば(将来定年の年齢が後ろ倒しになる可能性については置いておいて)60歳で定年退職のところ、6年前倒しての退職が可能という結果です。

これを聞いてどう感じるでしょうか?

- 6年というそこそこ長い期間の前倒しができる!ヨッシャー!!

- そんなにかかるのか…もはや早期退職といえるのか…?

どちらの意見もあろうかと思いますが、私の場合は完全に後者。その理由は下記です。

- 子供はもう一緒に遊んでくれる年齢ではない

- 54歳の自分のバイタリティが不明

- あと20年近く会社員を続ける苦痛

- 会社に依存し続けるリスク

私はもっと早くリタイアしたい。具体的には2023年度まで働いて2024年度にリタイアするのが目標です。本当はもう明日リタイアしたいくらいの気持ちでいますがね!

そこでより早期にリタイア可能なCASEとして、CASE②のシミュレーションをします。

リタイア可能時期を前倒す手段、それは「事業収入を作る」です。

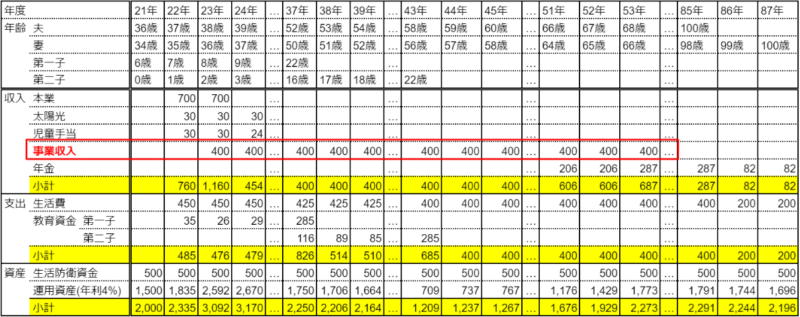

CASE② セミリタイア/サイドFIRE その1

CASE②では、いくらの事業収入があれば2024年度でリタイア可能かをシミュレーションします。

リタイア後の2024年から新たな事業を作るのはさすがにリスクが高いので、事業は2023年度中には構築するものとし、シミュレーション上は2023年度から入れておき、70歳まで続けるものとします。

ちなみにこの事業に必要な条件は、自分の好きなこと(あるいは苦痛でないこと)かつ70歳まで持続可能であること。嫌いなことをするのであれば会社員をリタイアする意味がありません。

会社員からはリタイアし、自分の好きな事業でゆるく働く。いわゆるセミリタイア/サイドFIREです。

いくらの事業収入があれば資産総額が毎年プラスか?その結果がこちら。

単位:万円

事業所得が400万円あれば総資産が毎年プラスを確保できます。経費と税金を差し引き手元に残る額として400万円必要という意味なので注意。390万円では不成立です。

ちなみに年金についてはこのケースだとややこしくなってしまうので、世間の平均値で入れてあります。

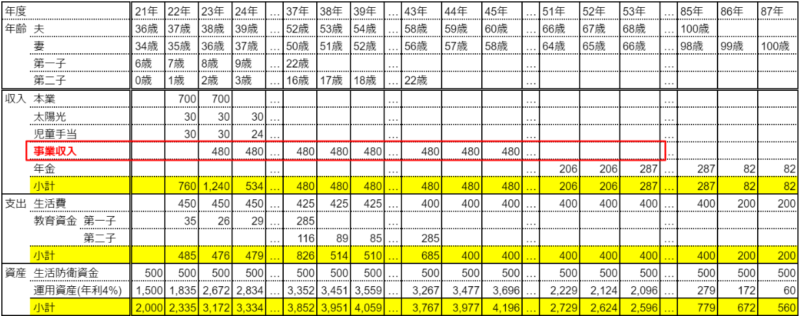

CASE② セミリタイア/サイドFIRE その2

自分の好きな事業といえど、70歳まで働くのはちょっと…、という場合のために、60歳でリタイアするために必要な事業所得についても算出します。結果はこちら。

単位:万円

39歳でセミリタイア/サイドFIREし、60歳で完全リタイアするには、手残りで480万円/年の事業所得が必要という結果となりました。

まとめ

今回のまむすん家のCASEの場合、

- 完全リタイア/FIRE可能な年齢⇒54歳

- 39歳でセミリタイア/サイドFIRE、70歳まで事業継続⇒必要事業収入400万円/年

- 39歳でセミリタイア/サイドFIRE、歳まで事業継続⇒必要事業収入480万円/年

というシミュレーション結果でした。

今回のシミュレーションを皆さまのFIRE計画に役立てていただければと思います。

それでは!

コメント