こんにちは、まむすん(@1HP_FIREman)です。

実は以前、学資保険を契約してしまっていた私。

マネーリテラシーの高い方にとっては、こういった貯蓄型の保険は手数料が割高というのはもやは常識かと思いますが、では実際どのくらいの損なのかについてまとめた記事や動画はそう多くはないと思います。

この記事では、私が実際に契約していた学資保険がどのような商品だったか、これを年利に換算するとどうであったかを紹介します。

今現在は損切(解約)済みで、少々の損で済みましたけれども、仮にずっと継続していたらどのくらい損だったのかについて数字で見ていきたいと思います。

この記事の結論を先に申し上げますと、学資保険はやはり手数料が割高な商品です。親が子供のための資産形成としてやるのであれば、ジュニアNISA枠での資産運用した方がリターンがずっと高いんですね。

なので学資保険なんてしないでジュニアNISAしましょう、学資保険契約してしまった場合には、それを解約すると元本割れするとしても(こういう商品は途中で解約されないように、解約すると元本割れするようになっている)、それでも学資保険は解約してジュニアNISAで資産運用した方がお得です。

その理由はこの記事を最後までご覧いただければ数字で明確にわかります。

また、学資保険に対して中にはこういった考えがあることも承知しています。

- 学資保険の方が保険の機能がある分特じゃないか

- 自分で資産運用する気がない人や知識のない人にとっては選択肢じゃないか

- 節税になるじゃないか

これらの学資保険肯定派の意見に対する反論も申し上げます。

お子さんの教育資金について学資保険を検討されている方にとって、本当にやるべきことは何なのか、間違いなく参考になる内容になっています。ぜひ最後までご覧ください。

学資保険の概要と目的

学資保険とは、お子さんの教育資金の形成を目的とした貯蓄型保険です。

私が実際に契約していた商品を例にお話しします。子供が1歳の時点でこの商品を契約しました。

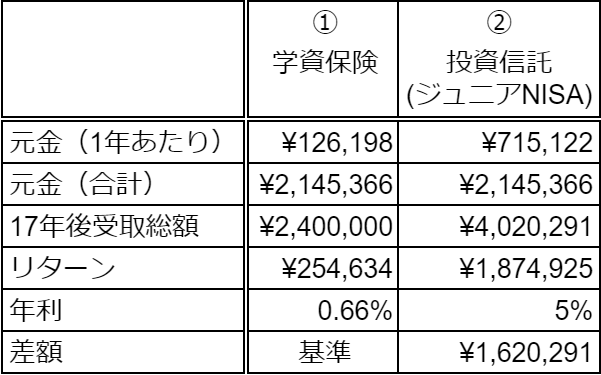

- 子供が大学に入学する17年後に向けて、年に\12,198を積み立て

- 17年間の元金合計が\2,145,366、受取総額は\2,400,000

- 差し引き\254,634のリターン

実際はもう少し複雑なところがありますが、ざっくり上記です。

もしも私が死亡したり重度の障害を負った場合には、その後の支払いは免除になり、かつ元々受け取るはずだった金額の240万円は受け取ることができます。

これだけ聞くと、なんだかすごくいい商品に思えますよね。リスクを負わずに元本以上のリターンが保証され、しかも万が一のときの保険の機能も有していて、まさに一石二鳥(?)。私もそう思って契約したくちです。

学資保険と投資信託(ジュニアNISA)リターン比較

学資保険の何が問題なのかというと、つまるところ17年間合計214万円を資産運用してリターンが25万円ぽっち。このリターンがあまりに少なすぎるんですよね。

学資保険の年利を計算してみると0.66%です。これだけ出されても投資されてない方はピンとこないかもしれませんが、投資信託で米国や全世界のインデックス連動ファンドで資産運用した場合の年平均利回りは3~7%です。学資保険の年利0.66%がいかに低い数字化がわかりますね。

同額の元本を、利回り5%のインデックスファンドで17年間運用したとします。すると17年後、214万円の元本は402万円となり、リターンは187万円です。学資保険のリターンとの差額は162万円にもなるんです。

インデックスファンドは運用期間が長ければ長いほど、利回りは平均値に近づいていきます。17年という長期で運用することを前提とすれば、利回り5%というのは非常に現実的な値なわけです。

通常は投資信託等の株式の運用益を現金に払い出す場合、約20%が税金として差し引かれますが、ジュニアNISA枠で運用すれば、子供が20歳になるまでの運用益に課税がされず、リターンをそのまま受け取ることができます。

ということで、子供のための資産運用をするにあたり、このジュニアNISA口座を利用しない手はありません。

ちなみにジュニアNISAは2023年で制度廃止となるため、表中の元本は2021~2023年の3年間で均等割り=71万年/年を運用するものとして計算しています。

年間71万入金するのが厳しい場合は、入金できるだけの金額をジュニアNISAの枠で運用して2024年以降はジュニアNISAでない枠(特定口座等)で運用しても、ケース②+αのリターンが得られますので、ご自身の入金可能額によってプランを立てることをお勧めします。

ジュニアNISAについてはこちらの記事で解説しています。

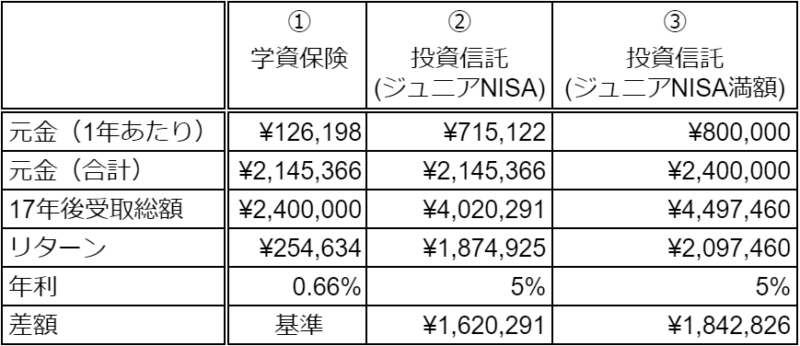

ちなみにジュニアNISAの上限は年80万円です。ジュニアNISA枠上限80万円を2021年から2023年まで、合計240万円を利回り5%で17年間運用すると、240万円は約450万円、リターンは約210万円となります。

入金可能な方はジュニアNISAの枠上限いっぱい使い切ることをお勧めします(ただしご自身の一般NISAやつみたてNISA枠から使うことが先と個人的には思います)。

「そんなこと言われてももう学資保険契約しちゃってて、今解約すると元本割れしちゃうよ~」って方、いらっしゃいますよね。

そういう場合でも、契約して数年の段階であれば今解約して元々学資保険に突っ込む予定だった元本をジュニアNISAで運用したほうがトータルリターンが大きいため、解約することをお勧めします。

実際私は3万円ほど損しましたが解約しました。これは損切です。あと数年で学資保険受取れるという方を除けば、解約したほうがいいでしょう。今解約するとトータル特か損か微妙だなって方は、一度ご自身で計算してみてください。

学資保険肯定派意見と反論

以上で、子供のための資産形成をするなら利用すべきは学資保険ではなくジュニアNISAでの投資信託であることを数字で示しました。

ここからは学資保険肯定派の意見にお応えしたいと思います。

学資保険には保険の機能がある

私の契約していた商品に関して言えば、

「私が死亡したり重度の障害を負った場合にはその後の支払いは免除になり、かつ元々受け取るはずだった金額を受け取ることができる」

この部分が保険の機能に該当します。

これについては、もしジュニアNISAで2023年まである程度元本を突っ込むことができれば、その後自分に何かあった場合でも、この元本を遺産として受け継げばそのまま運用だけできますので、それでいいんじゃないのっていうのが一つ。

そんな入金力ないよっていうのだったり、2023年以前に死んだらどうすんだよっていう意見もあるかもしれませんが、確かに自分が死んだときに元本ほぼ入れずに240万円受け取れる可能性っていうのはありますけどもそれってものすごく低確率ですよね。

そもそも学資保険だけで家族に残す保険金が足りるかっていうとそうじゃないので、学資保険以外に皆さん生命保険入っていますよね。この低確率で起こる高リスクな事象に対する備えは生命保険でいいんじゃないんですかね。

節税になる

確かに保険料については生命保険料控除が受けられるため、節税することができます。

私の契約していた学資保険でいうと、年間12万円の保険料ですから、その半額の6万円の控除を受けることができます。

所得税は年収にもよりますが、仮にざっくり20%だとして、6万×0.2=1.2万円の節税になります。17年間で20.4万円です。これを加味しても自分で資産運用した方が全然得なわけです。節税になると言えばそうだけど、それを加味しても学資保険は損だ、という結論です。

自分で資産運用する気がない人や知識のない人にとって選択肢

次に、自分で資産運用する気がない人や知識のない人にとっては学資保険の方がいいじゃないか、という意見。

これについては、自分で資産運用すれば、今回のケースであれば学資保険に対して160万円以上の差額がありましたけども、この差額を理解した上で、

- それでもやっぱり資産運用はしない

- 自分で勉強しないで将来のリターンを受けられる代金としてこの差額が納得できる金額だ

そういう方であれば、学資保険という選択をされてもいいと思います。

私が問題だと思うのは、学資保険が割高商品であることを気が付かずに購入することです。

割高であることを理解した上で購入するのであれば、それは個人が納得して購入しているものですから

否定はできません。

投資は自己責任なので、最低限の勉強はしないといけません。

まあ正直、とりあえず米国か全世界のインデックスファンド(楽天VTIとかeAXISS Slimシリーズとか)の定期積立設定だけしといて放置しとくだけでいいんじゃね?とは思いますが。

元本保証かつリターンが保証されている点がメリット

先ほども申し上げたように、インデックス投資は長期運用すればするほどリターンは平均値に近づいていきます。優良なファンドを選べさえすれば、15年以上長期で運用すればまず負けません。

ただしこの負けないというのは、過去の長い歴史を見て任意の15年間もってくると、どこの15年間でも(間にリーマンショックのような恐慌があったとしても)元本割れしない、負けた過去がないということです。これまで負けていないから今後も負けないだろう、ということを信じて我々投資家はインデックス投資をしているわけです。

ただ未来のことなので、確かに絶対なんてことはありません。ここのリスクを許容できないという方は、投資してはいけません。投資は必ず自分のリスク許容度の範囲で行わなければなりません。

リスクを負えない方はジュニアNISAが非課税とかそんなの関係ありません。

そういう方にとっては確かに学資保険は選択肢かもしれません。

ただし、現金の価値というのも一定かというと、そうではありません。

17年後の学資保険で得られるリターン25万円の価値も、インフレリスクがある以上どうなっているかわからないわけです。学資保険はその将来のリターン25万円の現金のために投資しているようなもんですよね。そうすると学資保険がノーリスクかというと、残念ながらそうではありません。

日本でインフレなんて起きないでしょうと考えている方がもしいらっしゃれば、そんなことは全くありません。日本銀行は物価を年2%上昇させることを目標にしていると宣言しています。日銀が年2%インフレさせると目指しているわけです。そこは認識しておいた方がいいかと思います。

どうせノーリスクな資産など存在しないのです。であればこれを機に株式投資を検討されてみてはいかがでしょうか。

おわりに

学資保険についての話は以上です。結論を一言で言うと、学資保険なんかしないでジュニアNISAやっとけ。

ただこの学資保険、ぼったくり度はまだましな方だと思います。

私は過去にもう一つ貯蓄型保険を契約してしまっていました。悪名高き、外貨建て生命保険です。これはもっとひどいです。外貨建て生命保険ついても同様に数字で比較した記事を今後出す予定ですのでぜひご覧いただければと思います。

それでは最後までご覧くださりありがとうございました。

コメント