こんにちは、まむすん(@1HP_FIREman)です。

私は先日、住宅ローンの借り換えをしました。住宅ローンを組んでから約3年。かなりのスピード借り換えとなりました。かなりというか異常ですね。

ただ、なぜ住宅ローンを組んでたった数年でわざわざ借り換えをしたのかということについては明確な理由があります。

この記事をご覧いただくと、以下の情報が得られます。

- 住宅ローンの借り換えをするメリットを知ることができる

- 住宅ローン借り換えの実例を知ることができる

- 住宅ローン借り換えの具体的な方法を知ることができる

ぜひ最後までご覧ください。

※以下の一部リンクにはアフィリエイトを含みます。

住宅ローン借り換えをした理由

まずは住宅ローンの借り換えをした理由について。ただ単に月々の返済額が安くなるからという理由だけではありません。

私が元々組んでいたのは、固定金利の住宅ローンでした。固定金利を選択した理由は、なんとな~く今後金利上がるのが怖いと思ったから。

そして住宅ローンの借り換えをした理由は、「自分の信じる未来」と「固定金利を選択したこと」とが矛盾していることに気が付いたからです。

私の信じる未来は固定金利よりも変動金利の方が有利な世界だったのです。どういうことか後ほど詳しく解説します。

新たに選択した借入先とその理由

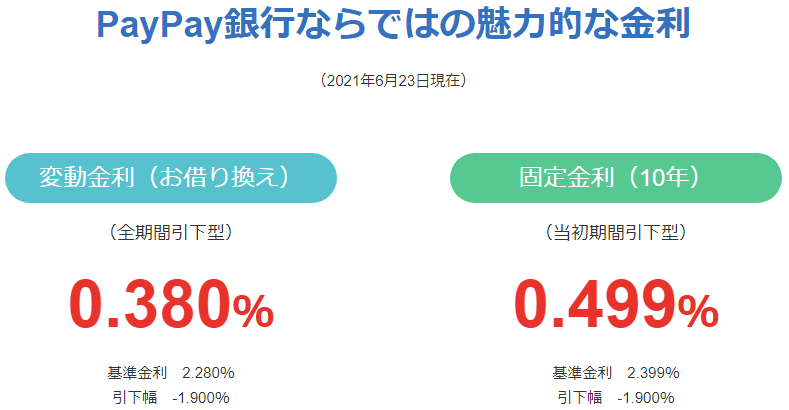

私が今回新たに住宅ローンを借りたその借入先はpaypay銀行(旧ジャパンネット銀行)です。なぜpaypay銀行を選択したかというと、私が借り換えをした時点で変動金利が金融機関の中で最も低かったから。その金利は0.38%。とんでもなく低いですよね。私が元々借りていた固定金利はだいたい1.1%くらいでした。この差は大きいです。

画像はpaypay銀行より転載、記事作成時点の数字

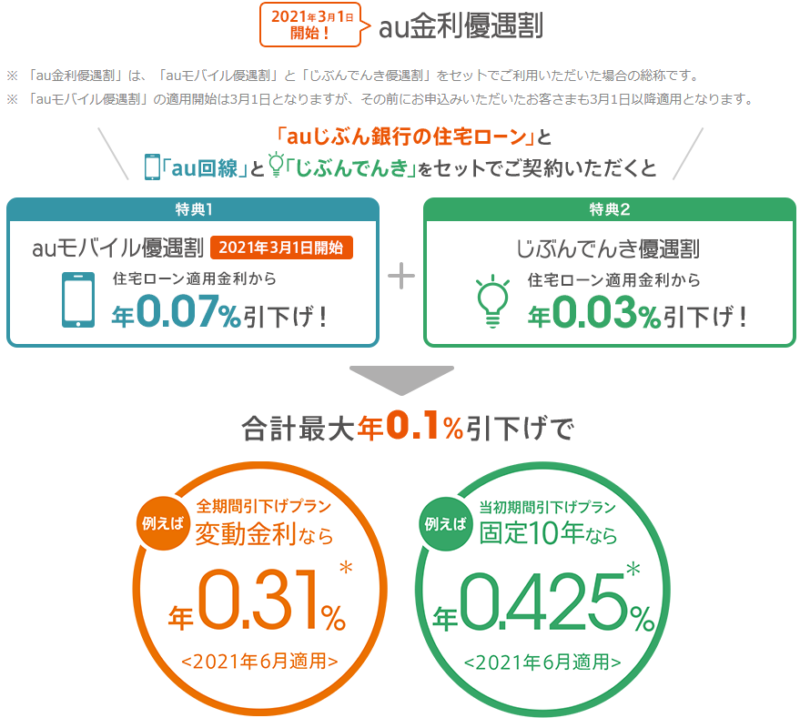

金利の低い借入先として、他にはauじぶん銀行がありました。auじぶん銀行は変動金利0.41%、さらに携帯をauにして「じぶんでんき」を契約すると、金利が0.1%引かれ0.31%となり、paypay銀行の0.38%よりも低い金利となります。

画像はauじぶん銀行より転載、記事作成時点の数字

ただし私の場合は携帯をauにすると月々の携帯料金が高くなってしまうことと、電力会社も変えると月々の電気代が高くなってしまうということで、paypay銀行の何の縛りもない0.38%というのが我が家にとっては最も安くお得な金利だったため、paypay銀行を選択しました。

この記事作成時点では、なんと大手メガバンクのみずほ銀行が0.375%という金利を打ち出し、ネットバンクをぶち抜いて変動金利最安となっています。ただ、噂によると審査は結構厳しめのようです。

画像はみずほ銀行より転載、記事作成時点の数字

どこの金融機関の金利が最安かは時期により変化する可能性があります。こちらから調べられますので参考にしてください。

さて、ここまで変動金利がこれだけ低いということをお伝えしましたが、それは現時点での話ですよね。変動金利には金利上昇リスクがあります。それを回避するために、金利の高い固定金利という選択肢がわざわざ設けられているわけです。

ではここで、変動金利が固定金利よりも不利になるケースがどのようなときかシミュレーションしてみます。

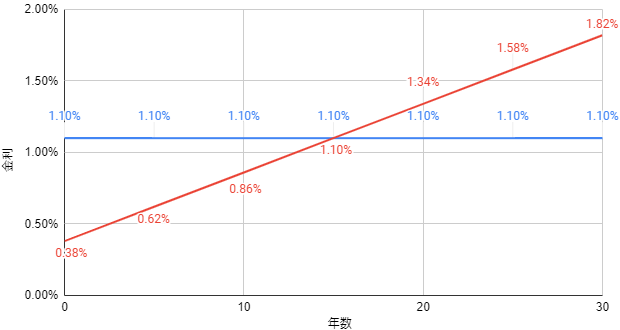

シミュレーション上、固定金利は私が実際に借りていた金利1.1%、変動金利は、私の借り換え後の金利0.38%から5年毎に一定の割合で上昇していくとして計算します。

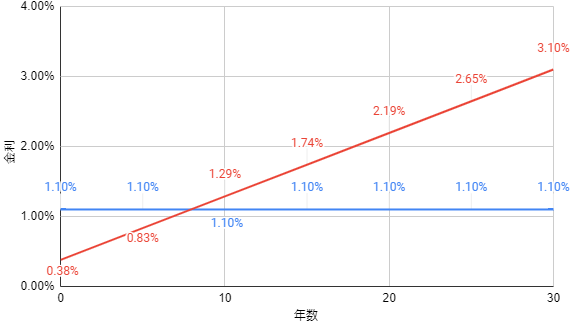

返済期間は30年にしておきます。これは私の借り換え前の固定金利が30年固定だったのと30年の方がきりがよくて話がしやすいので、35年ではなく30年とさせてください。30年でも35年でも話の大筋や結論は変わりません。

【返済期間】30年

【金利】 固定金利=1.1%で30年間固定

変動金利=0.38%から5年毎に一定の割合で上昇

固定金利と変動金利が「金利上」イコールとなるのは、変動金利が15年後に固定金利と同一の1.1%となり、30年後には1.82%となる場合です。

さて、この変動金利が1.82%となる可能性というのは、いったどのくらいあるものなのでしょうか。

これを考えるにあたっては、実際に適用される金利0.38%というのがどのように決定されているのかをまず理解する必要があります。

実際に適用される金利は、基準金利と引き下げ幅によって決定されます。

実際に適用される借入金利=基準金利-引き下げ幅

画像はpaypay銀行より転載、記事作成時点の数字

今回の私が契約した時点でのpaypay銀行の変動金利0.38%の内訳は、基準金利が2.28%、引き下げ幅が1.9%です。引き下げ幅は契約した時点から固定で、変動するのは基準金利の方です。

基準金利が30年後に1.82%になるとき、基準金利は1.82+1.9=3.72%になります。過去に基準金利が3.7%程度となったのは、日本バブル終焉頃。

画像は住宅金融支援機構より転載

よって日本が30年後に、バブル始まるぞ~くらいに経済イケイケになっていれば変動金利が固定金利よりも金利上不利になる、ということになります。

私が日本の経済成長を信じていれば、最初に固定金利を選択したことは正しい判断と言えるのですが、私はそういった未来を信じていません。

私はインデックス投資をしています。購入している商品はeMAXIS SLIM全世界株式(日本を除く)です。日本の経済成長に期待していないので、構成銘柄に日本を含まないファンドに投資しています。その分日本の個別株に投資したりはしていますが、基本的に日本経済全体の長期的な成長に私は期待していません。

そんな私が住宅ローンの金利タイプとして固定金利を選択したこと。これは私の信じる未来と矛盾した行為なのです。

これが今回私が住宅ローン借り換えに踏み切った一番の理由です。

さらに言うと、30年後に変動金利が1.82%まで上昇すれば、「金利上」固定金利と変動金利がイコールになります。しかし、では30年間の利息の総額はどうかというと、同じではなく利息総額は固定金利の方が高いです。

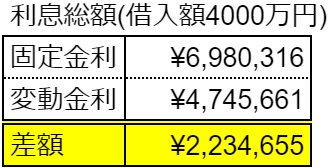

実際に4000万円を借り入れた場合の利息総額を計算してみると下記、その差は約223万円です。

なぜ金利上はイコールとなるケースにおいてこのような大きい差が生まれるのかというと、30年間で元金が変動しているからですね。

元金が多い最初の頃により低い金利となっている変動金利の方が、トータルの利息が低くて済むです。

ではどのくらいのレートで金利が上昇すると変動金利が不利になるかというと、30年後に変動金利が3.1%まで上昇すると変動金利が不利になります。

このときの基準金利は5.0%(3.1%+引き下げ幅1.9%)。30年後にこのような未来が果たして訪れるでしょうか。未来のことはわかりませんが、私はこういう未来にはならないと思います。

以上が私が変動金利に借り換えをした理由です。

住宅ローン借り換えの具体的な手続き

まずは、ローン借り換えをしてメリットがあるかどうかのシミュレーションをします。金利は安くすることができても、ローン借り換えには諸経費が発生するため、トータルで得になるとは限らないからです。

- 事務手数料(借入額の2.2%)

- 抵当権設定費用・抹消費用(¥276,800)

- 元の金融機関の繰り上げ返済手数料(¥44,000)

- 印紙代(¥0)

諸経費については金融機関により異なるため、金融機関毎に確認する必要があります。

これら費用はキャッシュで支払う必要はなく、この諸費用分も上乗せして金融機関から借り入れ可能です。貴重なキャッシュを失う心配はありません。金利も安いので、諸経費分も上乗せしてローンを組むことをお勧めします。

キャッシュは我々に選択肢を与えてくれます。キャッシュイズキングですね。

ついでにここで紹介すると、元のローンを繰り上げ返済すると元のローンと一緒に契約していた団体信用生命保険(いわゆる団信)の保険料が返ってきます。私の場合60万円以上返ってきました。結構な額ですよね。

ネットで「住宅ローン借り換え シミュレーション」と検索して出てくるサイトでシミュレーションをします。

シミュレーションで借り換えのメリットがありそうであれば、改めてどの金融機関で借り換えをするかを検討します。とにかく金利が安い方がよければネット銀行、ネット銀行が不安な方は店頭のある銀行がいいでしょう。ネット銀行のデメリットについては最後に触れます。

ここで一つ住宅ローン借り換えに役立つサービスを紹介しますと、モゲチェックという住宅ローン借り換えをサポートしてくれるサービスがあります。モゲチェックを利用すると、お勧めの金融機関を紹介してくれて、その銀行の仮審査までをサポートしてくれます。

私もこのモゲチェックを利用しまました。

モゲチェックではauじぶん銀行をお勧めしているようで、最初そういった案内をされましたが、「paypay銀行でお願いしますと」伝えると、paypay銀行の仮審査までをサポートしてくれました。

モゲチェックとのやりとりはチャットでできるため、自分の都合に合わせた対応が可能です。料金は一切かからず完全無料ですので、ぜひ利用してみてください。

金融機関の仮審査まで終わったら、今後は本審査に入ります。金融機関からの案内に従って書類を提出します。

本審査が通ると、実融資日の調整に入ります。元の住宅ローン借入先の金融機関とも相談して、実融資日を決定します。

並行して司法書士の方との面談をして、書類準備・作成をします。司法書士は基本的には金融機関が紹介してくれますが、費用を抑えるために自分で司法書士を探して相見積もりすることもできます。

私の場合は、paypay銀行に「自分で探してもいいですか?」と聞いてみたところ「指定の司法書士でお願いします」という回答だったため、紹介してもらった司法書士の方にお願いしました。

やったこととしては以上です。何度かpaypay銀行・元の金融機関・司法書士の方との日程調整を電話でした以外は、ネット上で手続きができました。難しい点はそうなかったかと思います。

おわりに

私はこの住宅ローン借り換えで年間12万円程度のメリットが出ました。元々設定してしまっていたボーナス払いもやめられました(ボーナス払いはしない方が若干お得)。そして自分の信じる未来に沿った金利を選択し直せたので、借り換えをしてよかったと強く思っています。

皆さんは自分の信じる未来に沿った金利の選択ができているでしょうか?もしそうでない場合は、本記事を参考にしていただいて、借り換えの検討をされてみてはいかがでしょうか。

最後までご覧くださりありがとうございました。

コメント