こんにちは、まむすん(@1HP_FIREman)です。

FIREまでの期間短縮に最も重要なものに貯蓄率というものがあります。最近では書籍やYouTubeでも「FIREにあたり最重要なのは貯蓄率」という紹介がされており、耳にしたことのある方もいらっしゃるかもしれません。

しかしながら、最近この「貯蓄率が最重要」という言葉が独り歩きしていたり誤って捉えられたりしているように感じます。

また、完全FIRE/リタイアとサイドFIRE/セミリタイアとでは、最も重要なものは異なるという風に私は考えています。

そこで本記事では、「貯蓄率が最重要」の意味と理由についての深掘りと、セミリタイアするにあたり貯蓄率以上に重要なものについての提言をします。

最近は「完全FIRE/リタイア」よりもハードルの低い「サイドFIRE/セミリタイア」を目指す方の方が多いように感じます。本記事を参考にしていただき、より早い年数でのサイドFIRE/セミリタイア達成へ向け一緒に取り組んでいきましょう。

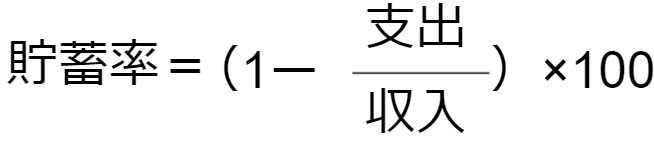

貯蓄率

定義

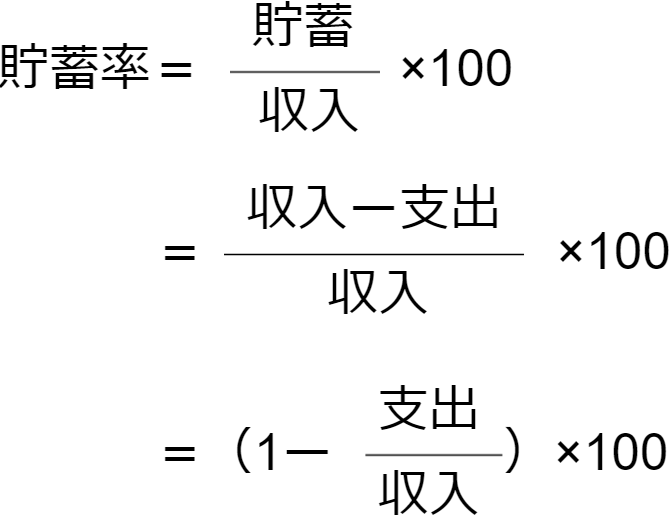

貯蓄率とは収入に対する貯蓄の割合です。

最後の式の形の方が貯蓄率と収入と支出の関係がわかりやすいので、以降はこの形を用いて話を進めていきます。

貯蓄率と必要FIRE年数

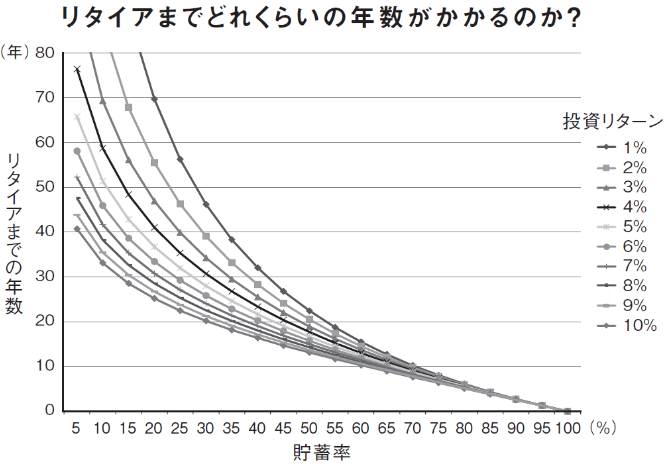

こちらのグラフは、貯蓄率と必要FIRE年数の関係を投資リターン毎に示したものです。

出典:DIAMOND ONLINE

このグラフにおいて重要なのは二点。

一点目は、横軸が収入ではなく貯蓄率である点。つまり収入を上げるだけではFIREまでの必要年数を短縮することはできず、支出も含めた貯蓄率で見る必要がある、ということ。

二点目は、投資リターンを高めるよりも貯蓄率を高めた方が効率的に必要FIRE年数を短縮できる点。例え投資リターンが10%であっても貯蓄率が5%や10%では必要年数が30~40年であるのに対し、貯蓄率が80%あれば投資リターンが1%でも10年もせずにFIREすることが可能です。

以上をまとめると、リタイアまでの年数を短縮するには、収入よりも投資リターンよりも「貯蓄率」が重要である、ということです。

貯蓄率の重要性

貯蓄率の重要性についてもう少し深掘りをしていきます。

貯蓄率は以下の式で表されました。

この式を見てわかる通り、貯蓄率を上げるには二つの方法しかありません。収入を上げるか支出を下げるかです。

「貯蓄率が重要」の意味するところは、「収入を上げるのと支出を下げるのどっちかだけじゃダメ、どっちもがんばれ」ということです。

収入が上がると、当然貯蓄が増えます。支出が下がると、貯蓄が増えることに加え、もう一つ重要な効果があります。それはFIREに必要な資産が少なくなるということです。

例えば、年利回り4%で資産運用できる仮定の下では、年間支出400万円の人の必要資産は1億円。一方で年間支出300万円の人の必要資産は7,500万円。支出100万円の差は、2,500万円の必要資産の差をもたらします。これが収入だけではなく支出を含めた貯蓄率として見るべき理由です。

収入と支出、より重要なのは

貯蓄率の重要性を紹介した書籍やYouTube動画において、収入よりも支出の方がより重要、ということが言われています。しかし私はそうは思いません。収入も支出と同等かそれ以上に重要視すべき、というのが私の意見です。その理由について解説していきます。

私の意見を述べる前に、支出がより重要とされる根拠について触れておきます。前述の必要資産を抑えられるということ以外に、もう二つのことが主張されます。

一つ目は、収入は課税されること。例えば収入を5万円上げても、手残りは税率によって3万円や4万円に目減りしてしまいます。一方で支出は5万円抑えればその分すべて自分のプラスになります。

二つ目は、支出を下げた方が効率的に貯蓄率を高めることができるということ。

例えば、収入40万円・支出30万円・貯蓄率25%の人が収入を5万円上げたとき、貯蓄率は33%になります(課税云々は抜きにして、手残りとして5万円上げたときです)。一方で支出を5万円下げると、貯蓄率は38%。同じ5万円でも、支出を下げた方が貯蓄率が上がりやすいのです。

実はこの「支出を下げた方が貯蓄率が上がる」は一般には成り立たず、収入>支出のときのみ成り立ちます。普通の家庭では収入>支出が成り立っていると考えれば、「支出を下げた方が貯蓄率が上がる」は正しいと言えます。

ちなみに今回真面目に計算して上記結論を導いています。微分までして真面目に計算しました。「微分なんて習って将来何の役に立つの?」という主張は論破可能となりました。

少し話が脱線しましたので元に戻しますと、支出の方がより重要という主張の根拠は以下三点。

- 貯蓄が増えるだけでなくFIRE必要資産も抑えられる

- 収入は課税されるのに対し、支出は課税されない

- 支出を下げた方が効率的に貯蓄率を高められる

そして私もこの三点については正しいことだと思います。

それではここで先ほどの例と同じく、収入40万円・支出30万円・貯蓄率25%の人が、支出を5万円削り、貯蓄率38%にできたとしましょう。

この人がここからさらに貯蓄率を高める手段は当然二つのみ。収入を上げるか、支出をさらに削るかです。

さて、果たしてこの人はさらに支出を削ることができるでしょうか?

それはこの人の環境によります。独身で安い賃貸に住むことができれば削り代はまだあるでしょう。しかし家庭を持ち子供がいて持ち家の住宅ローン返済があったりすれば、ここから支出を下げるのはなかなか厳しいのではないでしょうか。

このように支出を下げるのには、それがどこにあるかは人により異なりますが、必ずどこかに限界があります。

一方で収入はというと、月収40万円の人もいれば1,000万円の人もいる。収入は青天井であると言って差し支えないでしょう。

- 「支出を下げる」には限界がある

- 「収入を上げる」は青天井

支出を下げるだけでは貯蓄率はどこかで上げ止まります。そこからさらに貯蓄率を改善するには、収入を上げることに注力しなければなりません。

以上が、私が収入も支出と同等がそれ以上に重要視すべきと考える理由です。

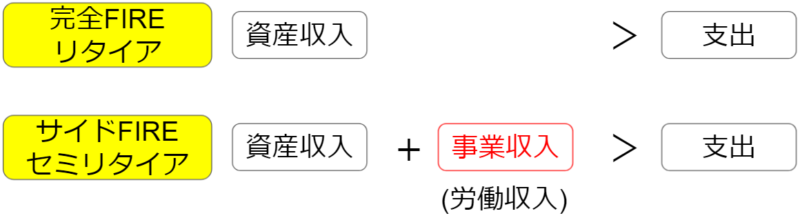

FIREとセミリタイア/サイドFIREでの違い

今までの議論は全て完全FIREを想定したものです。完全FIREとは資産収入が支出を上回る状態です。

一方セミリタイア/サイドFIREとは、資産収入に事業収入もしくは労働収入を加えたものが支出を上回る状態です。

セミリタイアの目的が「何にも縛られず自由に生きる」ことであれば、労働収入よりも、自分の好きだと思える(もしくは苦ではない)事業収入の方が望ましいため、以下では事業収入を得ることを前提に話を勧めます。

完全FIREとサイドFIRE/セミリタイアとは「事業収入」があるかないかのみの違いですが、これがあるかないかの差というのは非常に大きいです。

そして私が提言したいのは「セミリタイアまでの年数を短縮するのに最も有効な手段は事業収入を上げること」。

サラリーマンとしての収入に加え、事業収入が得られれば投資に回すお金も増えて資産収入もどんどん増える、ということもさることながら、事業収入が増えればその分必要な資産収入も減らすことができます。

さらに極端に言えば、資産収入+事業収入が支出を超えればいいので、事業収入が支出を超えれば資産がなくともセミリタイア状態に持っていくこともできます。

「それはセミリタイアではなく個人事業主なだけでは?」という意見もあるかもしれませんが、セミリタイアの目的は何にも縛られず好きなことをして自由に生きることですから、事業収入が「好きなこと」を通じて得られたものであれば、この状態に「セミリタイア」と「個人事業主」どちらの名前を付けるかということはもやはどうでもいいのです。

セミリタイア後も(ゆるく)続けられる自分の好きな事業を今から構築することこそ、セミリタイアまでの最短ルートとなるのです。

まとめ

- リタイアまでの年数短縮に最も有効なのは貯蓄率を上げること、つまり支出を下げて収入を上げること

- 支出を下げるのは有効的だが限界があるのに対し、収入を上げるのは青天井

- セミリタイアまでの年数短縮に最も有効なのは事業収入の構築

最後までご覧いただき、ありがとうございました。

コメント