こんにちは、まむすん(@1HP_FIREman)です。

日本株の楽しみの一つである株主優待。日本株は最小単元が100株のため、どうしても購入必要金額が大きくなりがちですよね。SBIネオモバイル証券で1株から購入可能ですが、そうするとせっかく株主優待のある銘柄でも受け取ることができません。

そこで今回は、少額から購入可能な高配当かつ株主優待のある銘柄3選ということで紹介していきます。

いずれも5万円前後で100株購入可能、かつ魅力的でみんなうれしい株主優待の銘柄に絞りました。「みんなうれしい」ということで、その企業のサービスでしか使えないような優待ではなく、使い勝手もよく汎用性のある優待のものを紹介します。銘柄選定に活用いただければと思います。

少額と言っても、株式への投資はリスクのあるものです。実際に投資されるかどうかはご自身の責任の下判断いただきますようよろしくお願いします。

ひろぎんHLDGS

一つ目はひろぎんHLDGS(7337)です。

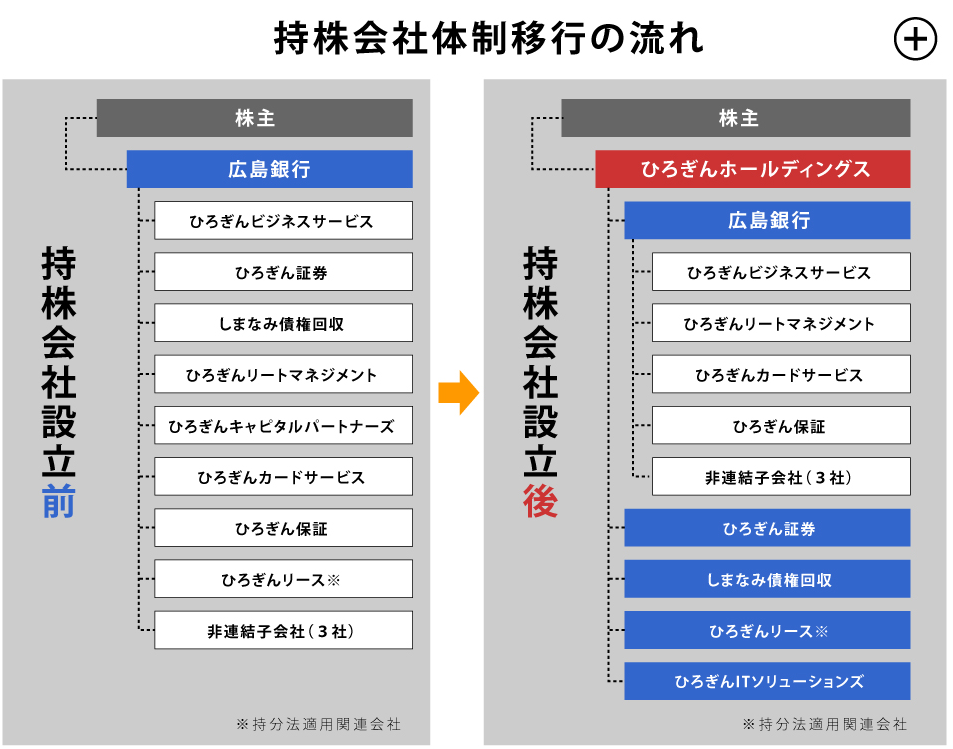

ひろぎんHLDGSは広島銀行を子会社に持つ持株会社で、2020年10月に発足した比較的新しい企業です。

広島銀行HPより転載

株主優待はひろぎんHLDGSが発足してから設定されており、2021年3月権利・6月受取のものが初の優待となりました。

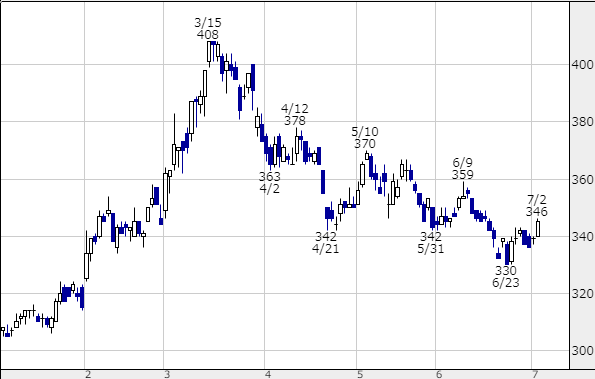

まずは直近のチャートから見ていきます。

株探より転載

3月の権利日に向かって株価が上昇し、3/19に774円の高値をつけてから権利落ちで下落後、6/21に565円の安値をつけ、現在は回復基調にあります。

7/2終値時点の株価は593円。1株当たり配当金は24円、配当利回りは4.05%。PERは8.36倍、PBRは0.64倍で数値的には割安な株価水準となっています。

ひろぎんの株主優待は下記。

楽天証券より転載

目玉は地元特産品のカタログギフト。初の株主優待ということで内容についてはベールに包まれており、楽しみにしているホルダーも多かったかと思います。

そして蓋を開けてみると、これが非常に魅力的な内容となっていました。100株を保有している私がもらったのは2,500円相当のカタログギフトでしたが、海の幸やお肉等に加え、日本酒まで含まれており、2,500円とは思えない内容でした。私が選んだのは牡蠣フライ。広島といえば牡蠣のイメージです。今から届くのが待ち遠しいです。

カタログギフトはWEB上から閲覧可能ですので、より詳細が気になる方は下記リンクからチェックしてみてください。

2,500円相当のカタログギフトを計算に入れた優待込み利回りは8.26%。更にひろしま美術館無料招待券も活用される方はこれ以上の高利回りとなります。

次にひろぎんの業績を見ていきます。

株探より転載

2021年3月期はコロナウイルス影響で減収減益となっていますが、2022年3月期は増益の予想となっています。

配当金はコロナウイルス影響で減配の中、2021年3月期までは減益の中でも増配、2022年3月期は24円をキープする予定です。配当性向は33.9%でまだ余裕のある数字です。

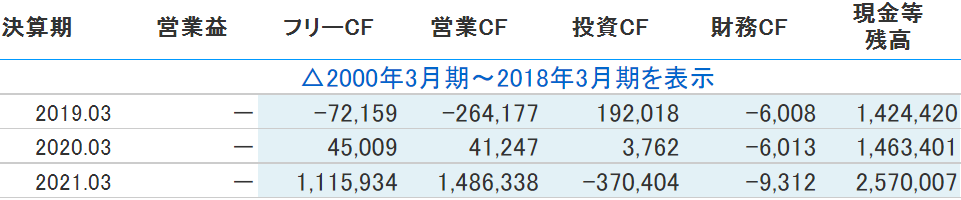

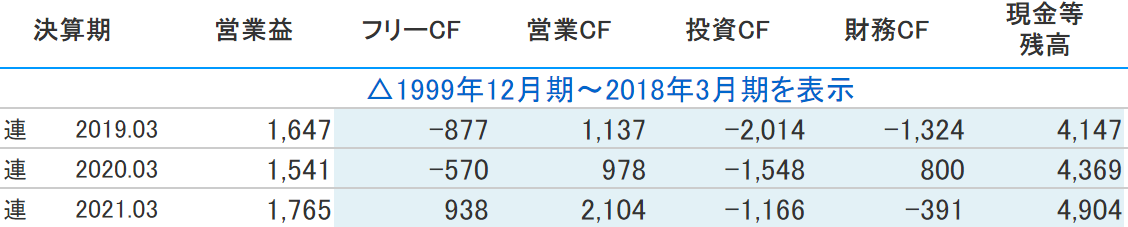

次にキャッシュフローと財務です。

株探より転載

キャッシュフロー・現金は年々増加傾向ですね。財務について、銀行株は自己資本比率が低め。ひろぎんも例に漏れず4.6%という非常に低い値ですが、この点は銀行という業種である以上仕方ないところでしょう。

ひろぎんの懸念材料は、根本的な点ですが地銀株である点です。銀行業は今後長期的に成長していくような業種ではなく、かつ銀行株はどの銘柄も同じような値動きをするため、あえて地銀株に投資する意義は薄いです。

加えて、ひろぎんの株主優待は非常に魅力的なため、今後クロス投資家の餌食となる可能性があります。クロス取引の是非は置いておいて、企業が株主優待を設定する目的はホルダーを増やしたいからであって、クロス取引はその企業の目的にはそぐわないものです。

クロス投資家が増えたときに、ひろぎんが株主優待を設ける意味がないと判断すれば、株主優待が改悪される可能性があります。そうなると多くの投資家は株主優待があるからこそわざわざ地銀株に投資しているため、株価もうんと下落するでしょう。

クロス取引の対策が「廃止」ではなく「継続保有期間x年」とかならいいんですけどね~。

以上がひろぎんHLDGS(7337)についてでした。

モーニングスター

二つ目はモーニングスター(4765)です。

モーニングスターは投資信託等金融情報の評価・データ提供を行うSBIグループの企業です。

モーニングスターはYouTubeの公式チャンネルでも投資関連の情報を発信しているだけでなく、代表取締役が同社の決算内容を解説してくれます。モーニングスターは決算書を読まなくてもYouTubeを見ればその内容がわかります。おもしろいですよね。

モーニングスターも直近のチャートから見ていきます。

株探より転載

こちらも3月の権利日に向かって上昇、3/19に522の高値を付けた後権利落ちで下落、5/19に424円を付け現在は回復基調にあります。

7/2終値時点での株価は459円、1株当たり配当金は16円、配当利回りは3.49%。PERは28.33倍、PBRは3.42倍、数値的には割高です。

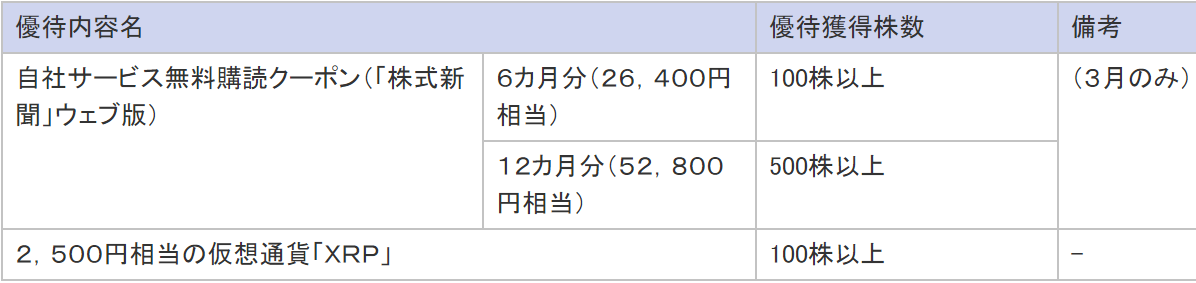

モーニングスターの株主優待は下記。

楽天証券より転載

魅力的なのは、なんといっても仮想通貨リップル。3月権利と9月権利の年2回、合計5,000円相当を受け取ることができます。

私は仮想通貨を身銭を切って買う気にはなれないが保有してみたいと考えていた折に同銘柄を知り、購入してみました。

仮想通貨を計算に入れた優待込み利回りは14.40%。これに加え株式新聞無料購読クーポンもあるんだから、かなりの高水準です。

モーニングスターの業績も見ていきます。

株探より転載

増収・増益・増配が続いており業績はいいですね。

先ほど紹介したモーニングスター公式YouTubeでの決算解説動画で代表取締役が述べられていたのですが、モーニングスターは12期連続で増収・増益・増配しており、そういった企業は上場している全銘柄の中でたった4社しかないそうです。高利回りでありながら成長性もある点がまた一ついいところですね。

モーニングスターの配当性向は104.6%。増収・増益でガンガン稼いでいる分、いやそれ以上を株主に還元していくスタイルです。株主への還元意欲が高いことはいいことですが、配当性向が100%を超えている点にはやはり不安を覚えてしまいますね。

次にキャッシュフローと財務です。

株探より転載

現金は多くはないですが右肩上がりに増えています。自己資本比率84.6%ということで、財務は非常に健全です。

モーニングスターの懸念材料は高すぎる配当性向の一点。ただ株主への還元姿勢は非常に高く、12期連続で増収・増益も続けており、日本人の投資への関心は高まっているように感じるため事業にも成長性があると考えられますので、今後すぐに減配になることは考えにくいですね。

タカラレーベン

三つめはタカラレーベン(8897)です。タカラレーベンは自社マンションブランド「レーベン」シリーズやコンパクトマンションブランド「ネベル」シリーズ、戸建て時分譲住宅の開発・企画・販売等を行う不動産事業を営む企業です。不動産事業という枠組みの中で幅広く事業展開している企業です。

タカラレーベンも株価チャートから見ていきます。

株探より転載

こちらも3月の権利日に向かって株価上昇、3/15に高値408円を付けた後権利落ちで下落、6/23に330円の安値を付け、現在は回復基調にあります。

7/2終値時点での株価は345円、1株当たり配当金は14円、配当利回りは4.06%。PERは7.80倍、PBRは0.69倍、数値的には割安です。

タカラレーベンの株主優待はお米券です。

楽天証券より転載

100株保有時のお米券1kg分440円相当を計算に入れた優待込み利回りは5.33%。

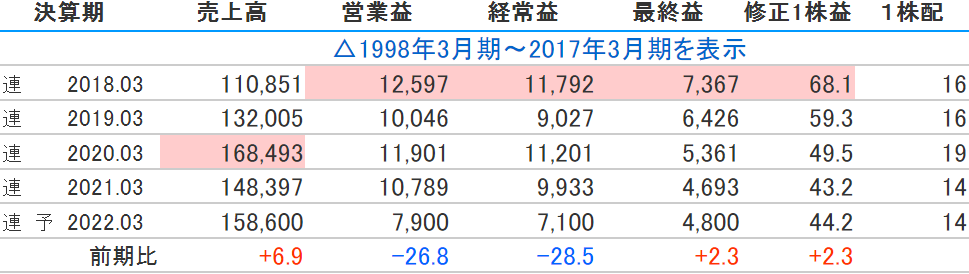

次に業績を見ていきます。

株探より転載

コロナウイルス影響で2021年は減収、修正1株益=EPSはコロナウイルス前から右肩下がり。2021年3月期はコロナウイルス影響で減配しています。増配や配当金維持はせず、配当性向40%程度を目安に配当金を調整していくという方針の企業と見受けられます。

配当性向は31.6%。この数字だけ見ると「減配しないでもいいじゃん!」と言いたくなりますよね。

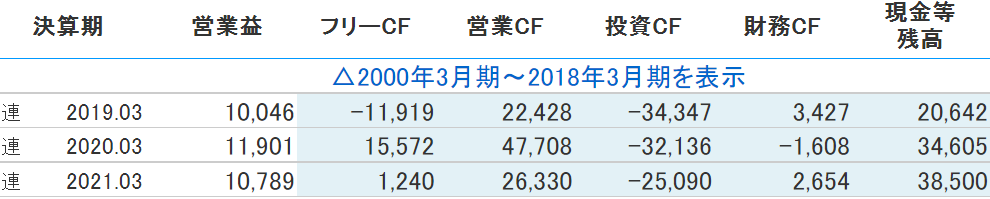

キャッシュフローと財務は以下。

株探より転載

現金は年々増えています。自己資本比率は26.5%。不動産事業は自己資本比率が低めになるとはいえ、同業他社と比べても高い水準ではなく、財務はあまりよくありません。

タカラレーベンの懸念材料は、右肩下がりのEPSと、業績により配当金が減配される点の二点です。減配リスクについては現状がコロナウイルス影響で減配した状態と考えれば、今後ここから増配していく可能性もそれなりにあるとは思います。

ちなみにタカラレーベンは他の2銘柄とは違い、私は保有していません。購入検討中の段階です。

まとめ

少額から買える高配当+魅力的でみんなうれしい株主優待有の銘柄を三つ紹介させていただきました。

- ひろぎんHLDGS(7337) 株価593円、優待込み利回り8.26%

- モーニングスター(4765) 株価459円、優待込み利回り14.40%

- タカラレーベン(8897) 株価345円、優待込み利回り5.33%

高配当、つまり市場から割安で放置されている銘柄ということで、各銘柄とも放置されるだけの理由がありました。ひろぎんは地銀株である点、モーニングスターは高すぎる配当性向、タカラレーベンは右肩下がりのEPSと減配リスク。本記事の内容を参考にしていただき、こういったリスクと天秤にかけて実際に購入されるかどうかを判断いただければと思います。

最後までご覧くださりありがとうございました。

コメント